Trois jours avant le G20 de Cannes, l’Europe ne parvient pas à maintenir la teneur positive des mesures annoncées la semaine dernière. Alors que le chômage grimpe de 10 % à 10,2 % en Europe, les taux italiens débordent à nouveau le seuil des 6 %, faute d’acquéreurs à moindre coût, dont la BCE ou le fameux FESF curieusement absents de la scène !

Du coup, les marchés américains s’inquiètent du risque de grave récession qui menace l’Europe, et le mois se termine sur un ton beaucoup plus mitigé, l’euro cassant le support majeur des 1,3960 qui avait été pulvérisé la semaine dernière sur le retour temporaire et peut-être un peu naïf de la confiance en les dirigeants européens.

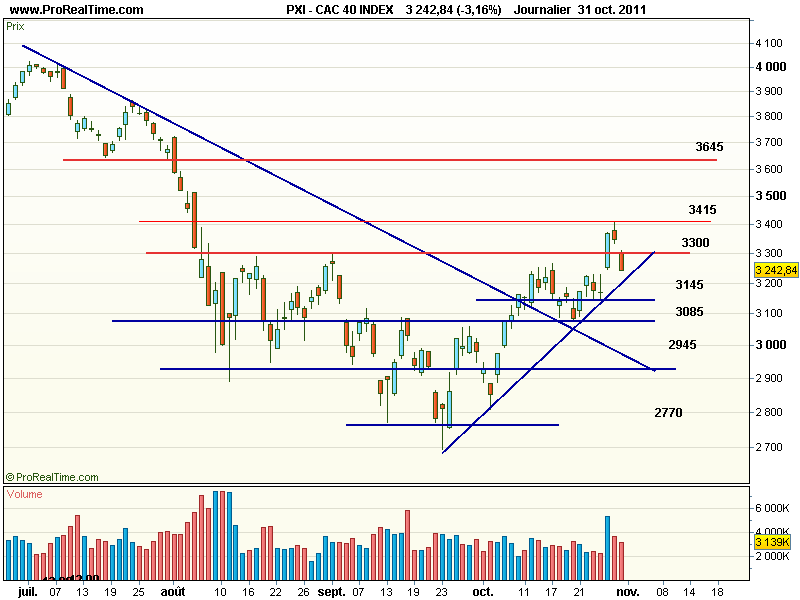

Le CAC 40 forme sur la séance un nouveau chandelier très négatif sur un gap baissier en deçà des 3300, et restitue l’intégralité de ce que les nouvelles européennes lui avaient fait gagner, enrayant complètement la qualité du signal émis jeudi dernier. Ce n’est pas un bon signe technique.

Dans une réaction peut-être un peu excessive, mais compréhensible compte tenu de la très forte hausse des dernières semaines, le Dow Jones recule lourdement de -2,26 % à 11 955, le Nasdaq passe en deçà à nouveau des 2700 à 2684 et cède -1,93 %, et le S&P 500 perd – 2,47% à 1253 points.

Il faut dire que les démarches d’une Europe en train de quémander le financement des pays comme la Chine et les émergents quand sa propre Banque Centrale n’est pas capable de baisser les taux et d’intervenir massivement, ont de quoi exaspérer les opérateurs.

On ne peut s’empêcher de comprendre l’irritation des dirigeants d’un monde en pleine croissance hors Europe quand ils demandent à celle-ci de s’aider elle-même avant d’aller chercher l’aide des autres.

Il n’est jamais trop tard, mais le temps presse dangereusement pour que l’eurozone se dote d’une Banque Centrale à part entière, capable de fonctionner sur ses deux jambes entre croissance et inflation, présente pour stimuler l’économie en situation de menace grave de récession, à l’instar de ce que fait la Réserve Fédérale des États-Unis, si souvent dénigrée, mais dont on peut s’interroger sur la gravité de ce qui se serait produit si elle n’avait décidé depuis 2008 d’adopter une politique très agressivement accommodante !

Nous redoutons que le voeux d’une BCE cohérente et efficace n’ait le moindre écho en ces temps d’apologie de l’austérité récessive, mais espérons néanmoins qu’avec la fin de l’ère Trichet, une nouvelle politique un peu plus pro-active sera mise en place par Mario Draghi.

À moins d’un marché particulièrement volatil et sujet à de grands changements le 1er novembre, peut-être à l’aune de l’ISM manufacturier publié mardi à 13h30, nous nous retrouverons pour analyser la séance du 2 novembre, et vous remercions de votre compréhension.

| CAC (PXI) | ||

| Principaux indicateurs | ||

| Cours au Le 24 avril 2024 | Performance | Indicateurs |

| 8091,86 (-0,17%)€ | à 1 mois : -1,07% | Volume moyen 20 jours : 3,5 M |

| à 4 mois : 6,51% | Résistances : 8140 / 8230 / 8470 | |

| à 6 mois : 18,71% | Supports : 8040 / 7980 / 7885 / 7775 / 7705 / 7600 / 7600 / 7550 / 7480 / 7400 / 7310 / 7210 / 7165 / 7080 / 7040 / 6945 / 6850 /6800 / 6775 / 6710 / 6610 / 6520 / 6450 / 6380 / 6250 / 6180 / 6110 / 6040 / 5910 / 5780 / 5630 / 5580 / 5375 / 5215 | |

| à 1 an : 8,86% | ||

Consensus »