Loin de contredire les bons chiffres économiques publiés ces derniers temps à l’égard de l’économie américaine, les indices PMI manufacturier et ISM confirment une tendance très robuste, avec des composantes de commandes en pleine accélération, de bel augure pour les prochains mois, surtout si les taux restent comprimés, comme c’est le cas actuellement, entre 2,50 et 2,70 % sur le bon du Trésor à 10 ans.

Par ailleurs, le PMI définitif pour le mois de juin en Chine reflète enfin une expansion de l’activité qui semble marquer un point d’inflexion intéressant dans le sillage du redressement que l’on avait déjà pu constater au niveau du commerce extérieur chinois.

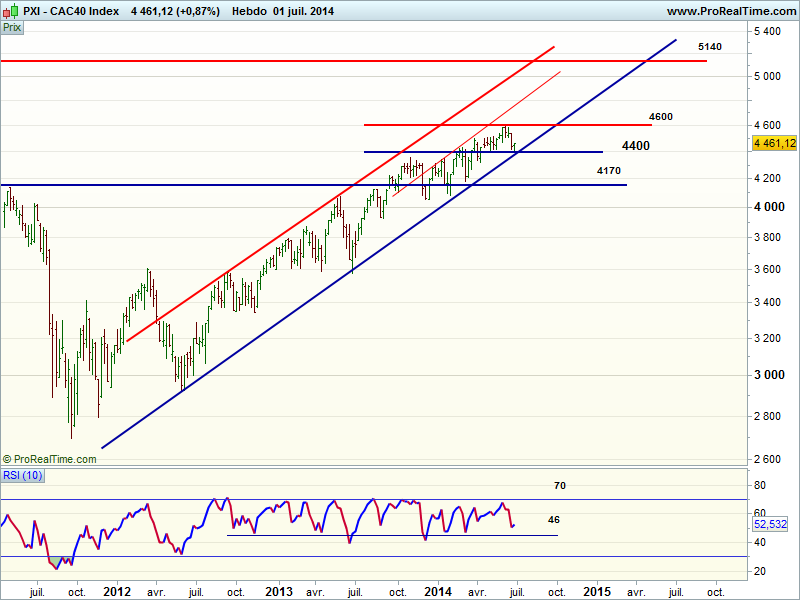

Du coup, malgré des indicateurs PMI en ralentissement en Europe sous l’effet notoire d’une activité en forte contraction en France, les indices finissent par se laisser tirer à la hausse, avec une belle impulsion du secteur bancaire grâce au regain de visibilité issue de la sanction arrêtée par les autorités américaines à l’encontre de la BNP, lesquelles ne devraient en aucun cas menacer la solidité de la banque. Après avoir testé avec succès la base de son canal de tendance à 4400 points, le CAC 40 parvient à former un chandelier de bonne facture, sans pour autant s’emballer, puisque l’indice parisien se pousse même pas au-delà d’une première résistance clé à reconquérir à 4470 points.

Dans une belle symbiose, les indices américains s’octroient de nouveaux records historiques absolus, et depuis l’an 2000 pour le Nasdaq. Le Dow Jones gagne 0,77% à 16.956 après un plus haut à 16.999 points, le Nasdaq 1,15% à 4459, et le S&P500 débute le semestre à un niveau correspondant quasiment déjà à son plein potentiel trimestriel sur un graphique d’une soixantaine d’années, en progressant de 0,65% à 1973 points. Il n’est pas totalement exclu que ce contexte soit à la racine d’un nouveau mouvement haussier important qui pousserait l’indice phare vers 2200 points sur un horizon de quelques mois.

Il faut ajouter que la divergence flagrante de performance économique entre l’Europe et les États-Unis justifie un moindre intérêt pour les actions européennes qui risquent de subir une baisse relative des flux entrants, même si l’environnement de taux bas reste de toute façon favorable aux actions.

En dehors d’un fort rattrapage à poursuivre sur le secteur bancaire, la conjoncture incite a priori à favoriser les actions d’entreprises leaders, dont l’activité dépasse largement le cadre de l’Europe, pour se situer sur un plan mondial et profiter de l’expansion, surtout si elle jouissent d’une part de marché intéressante au États-Unis et en Asie.

Sur un plan purement technique et indiciel, on surveillera de près le franchissement probable des 4470, favorisé par l’accélération des indices américains, laquelle pourrait libérer la voie vers un prochain test des 4500, éventuellement 4540 points. A défaut les replis vers 4420 points seront probablement de bons points d’entrée.

| CAC (PXI) | ||

| Principaux indicateurs | ||

| Cours au Le 19 avril 2024 | Performance | Indicateurs |

| 8022,41 (-0,01%)€ | à 1 mois : -1,54% | Volume moyen 20 jours : 3,7 M |

| à 4 mois : 6,34% | Résistances : 7980 / 8055 / 8140 / 8230 / 8470 | |

| à 6 mois : 14,12% | Supports : 7980 / 7885 / 7775 / 7705 / 7600 / 7600 / 7550 / 7480 / 7400 / 7310 / 7210 / 7165 / 7080 / 7040 / 6945 / 6850 /6800 / 6775 / 6710 / 6610 / 6520 / 6450 / 6380 / 6250 / 6180 / 6110 / 6040 / 5910 / 5780 / 5630 / 5580 / 5375 / 5215 | |

| à 1 an : 8,65% | ||

Consensus »