Il y a quelques jours à peine, nous avions l’occasion de préciser le risque négatif d’un euro qui passerait en deçà du seuil des 1,3350 USD. C’est chose faite, et cela stigmatise la perception improbable mais auto-réalisatrice éventuelle d’un désastre économique européen. Les écarts de taux atteignent de nouveaux records sur la dette italienne, la BCE rachète à tour de bras de la dette secondaire, mais rien ne calme le niveau des taux en Europe.

Du coup, on voit l’Angleterre demander à ses banques d’envisager la fin de l’euro zone, dont on voit mal néanmoins de quelle façon elle pourrait se matérialiser.

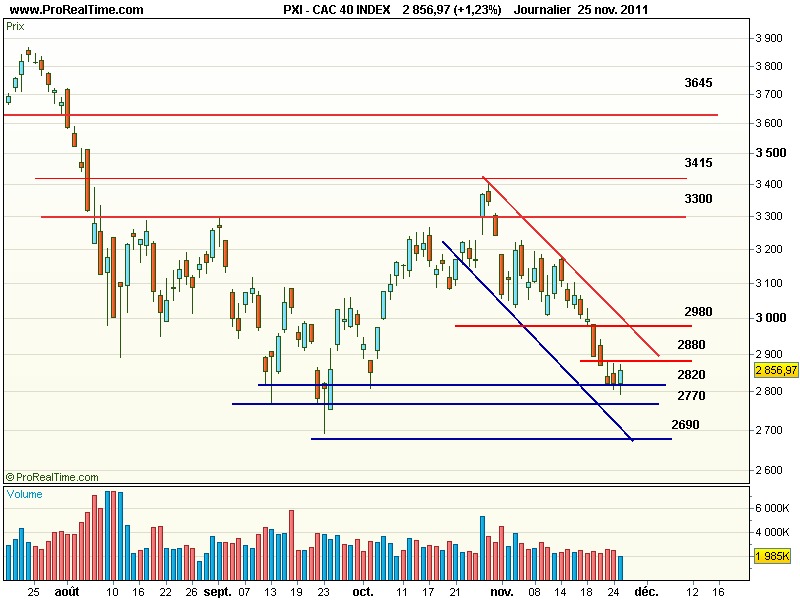

Alors que le moral des ménages retrouve en France le plus bas niveau connu en février 2009, en pleine crise économique dans le sillage de la crise financière, le CAC 40 parvient une fois encore à sauver en clôture le support crucial des 2820, mais ni le volume ni le comportement des indices américains à la clôture ne permettent de déceler de vrai retournement tant que les plus hauts des trois derniers jours ne sont pas débordés à 2880 points.

Au terme d’une demi-séance bien influencée par le black friday, le Dow Jones reflue vers ses plus bas à 11 231 en repli de -0,23 %, le Nasdaq cède malheureusement 0,75 % à 2441, et le S&P 500 -0,27 % à 1158, et bien en deçà d’un support clé à reconquérir à 1170 points.

Il est malheureusement difficile de se montrer optimiste dans le contexte actuel. Les politiques de la planète renoncent à stimuler l’économie. Ils sont de plus en plus habités de la foi, avec l’appui généralisé des médias et d’une opinion publique bien dressée, que l’austérité, l’augmentation des impôts et les coupes brutales de dépenses sont la garantie d’un retour à meilleure fortune.

Le timing d’une telle démarche est selon nous vouée à la catastrophe quand la croissance très anémique frise le retour en récession, parce qu’elle en amplifie le risque et la gravité à venir.

Le monde aujourd’hui est loin de la ruine, mais l’obsession du désendettement à tous les niveaux est en train de provoquer une terrible crise de liquidités, au prétexte que la dette est trop importante par rapport au PIB, ou encore qu’émettre des liquidités va générer de l’inflation.

Dans le fond, loin de rassurer les agences de notation et des marchés toujours pragmatiques, les plans de plus en plus radicaux dans le sens de l’austérité pour soi-disant préserver les notes de crédit, ne font qu’accélérer leur dégradation, la promesse de récession qui en résulte augmentant évidemment le risque de défaut.

En fait, il y a différentes façons d’aborder le problème de la dette, laquelle doit évidemment rester contenue. S’il y a trop de dettes, c’est qu’il y a trop de créances en face, et d’une façon ou d’une autre le problème est autant de réduire la dette que de minorer et détruire la valeur de la créance. Or le seul créancier pour qui la dévalorisation de ses créances est indolore et la banque centrale, suivi peut-être des ultra riches qui paradoxalement sont probablement les difficiles à taxer.

L’autre moyen efficace pour minorer la créance, c’est de favoriser des taux ajustés de l’inflation le plus négatifs possibles. A cet effet, la reprise de croissance est idéale parce qu’elle tend à générer plus d’inflation que les taux d’intérêt, et permet également aux états de ponctionner des recettes plus importantes et de se désendetter sans augmenter la proportion des prélèvements, et sans la pénaliser.

Nous vivons aujourd’hui l’opposé, et le monde entre, non pas dans une crise de solvabilité, car il est encore très riche, mais de liquidité. En 2008, dans le sillage de la crise des sub-prime, tout allait très mal, mais face au désastre on pouvait compter sur la capacité des États-Unis à prendre des mesures massives, notamment avec l’appui illimité d’une Réserve Fédérale dont le mandat prend autant en compte la stabilité des prix que la croissance économique, prête s’il le faut à stimuler la seconde au détriment de la première.

Cette fois, le problème est beaucoup plus inquiétant, parce que l’Europe démontre tous les jours son incapacité à prendre des décisions de ce genre, parce que la banque centrale n’est pas censée jouée le rôle de prêteur en dernier ressort, avec pour conséquence un prochain credit crunch et une course à la dégradation des notes de crédit.

Aujourd’hui, le cours des actions est certainement sous-évalué par rapport à la qualité de leurs fondamentaux, et si le CAC 40 est très en deçà des 3000, c’est que le marché anticipe une sévère dégradation des résultats, donc de l’économie en Europe.

Jusqu’où faudra-t-il aller dans la catastrophe des marchés pour assister à une infection massive des politiques engagées ? Personne ne le sait, mais ce n’est en tout cas pas la promesse de nouveaux traités qui demanderont des mois à s’installer qui permettra un retournement. Pour le très court terme, le marché survendu devrait inviter aux achats, à condition d’être parfaitement conscient que la récompense d’un tel acte de courage ne sera pas forcément couronnée de succès avant longtemps.

| CAC (PXI) | ||

| Principaux indicateurs | ||

| Cours au Le 19 avril 2024 | Performance | Indicateurs |

| 8022,41 (-0,01%)€ | à 1 mois : -1,54% | Volume moyen 20 jours : 3,7 M |

| à 4 mois : 6,34% | Résistances : 7980 / 8055 / 8140 / 8230 / 8470 | |

| à 6 mois : 14,12% | Supports : 7980 / 7885 / 7775 / 7705 / 7600 / 7600 / 7550 / 7480 / 7400 / 7310 / 7210 / 7165 / 7080 / 7040 / 6945 / 6850 /6800 / 6775 / 6710 / 6610 / 6520 / 6450 / 6380 / 6250 / 6180 / 6110 / 6040 / 5910 / 5780 / 5630 / 5580 / 5375 / 5215 | |

| à 1 an : 8,65% | ||

Consensus »