L’Europe avec son risque de récession et le psychodrame grec seront restés au centre de l’attention au G20, mais quelques avancées de principe positives sont à relever dans les intentions des états, notamment avec une réelle bonne volonté mondiale à faire des efforts pour doper la croissance intérieure au niveau des pays émergents, avec peut-être à la clef une acceptation de rééquilibrage progressif des taux de change sur le Yuan, tandis que les États-Unis persistent dans la volonté manifeste d’entretenir et de pousser une croissance encore trop anémique.

Ces bonnes intentions n’auront pas vraiment suffi à préserver un biais haussier en raison de tensions toujours palpables sur les taux italiens, et aussi parce que le FESF reste un concept apparemment bien flou au lendemain de son échec à lever 3md d’EUR pour l’Irlande. Si

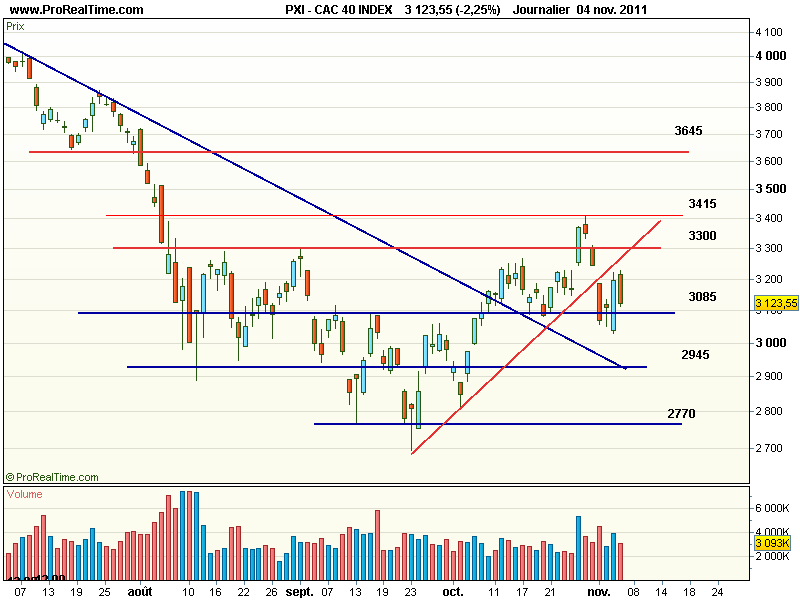

l’on ajoute à cela des chiffres du chômage américain et des créations d’emplois trop légers pour être satisfaisants, le Cac 40 avait sans doute quelques bonnes raisons pour ne pas s’attaquer à la zone des 3300 et plutôt à restituer une large part de la hausse de la veille. L’indice termine donc la semaine sur un chandelier assez négatif, à l’image d’une semaine en baisse de plus de 6 %.

Pour leur part, les indices américains ont tendance à mieux se comporter que les indices européens, à l’image de leurs perspectives économiques, mais le S&P500 hésite à déborder franchement le cap des 1250 points. Le Dow Jones finit la séance en repli de -0,51 % à 11 983, , le Nasdaq s’effrite 2 – 0,44 % à 2686, tout juste en deçà de la résistance clé et 2700, et le S&P 500 clôture à 1253, en baisse de -0,63 %, tout juste au-dessus du seuil crucial des 1250 points.

Le marché termine la semaine sur une note mitigée, mais l’intensité de l’actualité depuis 10 jours a le mérite de lever une large part des incertitudes.

L’Europe semble enfin dotée d’un banquier central de grande stature avec Mario Draghi, et si cela se confirme, ce sera un atout majeur pour l’avenir. Celui-ci prédit une récession modérée ces prochains mois, mais avec la détermination du G20 et des États-Unis pour éviter la récession généralisée, une forte rechute de l’économie en Europe devrait être évitée.

La possibilité pour les entreprises de bâtir sur un avenir un peu plus prévisible, et sans doute de cesser de croire à la disparition potentielle de l’euro sont bénéfiques pour investir, et dans cette optique, il est probablement judicieux de profiter de nouveaux reculs vers la zone des 3085 pour accumuler quelques actions que l’on continuera néanmoins à alléger en partie à l’approche des 3300 points.

Si nous sommes optimistes sur les marchés américains, ou asiatiques, la récession en cours sur l’Europe risque en effet de priver les marchés européens d’une reprise très importante, même si fondamentalement ils se situent à des niveaux sous-évalués.

| CAC (PXI) | ||

| Principaux indicateurs | ||

| Cours au Le 30 avril 2024 | Performance | Indicateurs |

| 7984,93 (-0,99%)€ | à 1 mois : -2,67% | Volume moyen 20 jours : 3,5 M |

| à 4 mois : 5,46% | Résistances : 8140 / 8230 / 8470 | |

| à 6 mois : 15,90% | Supports : 7980 / 7885 / 7775 / 7705 / 7600 / 7600 / 7550 / 7480 / 7400 / 7310 / 7210 / 7165 / 7080 / 7040 / 6945 / 6850 /6800 / 6775 / 6710 / 6610 / 6520 / 6450 / 6380 / 6250 / 6180 / 6110 / 6040 / 5910 / 5780 / 5630 / 5580 / 5375 / 5215 | |

| à 1 an : 8,17% | ||

Consensus »