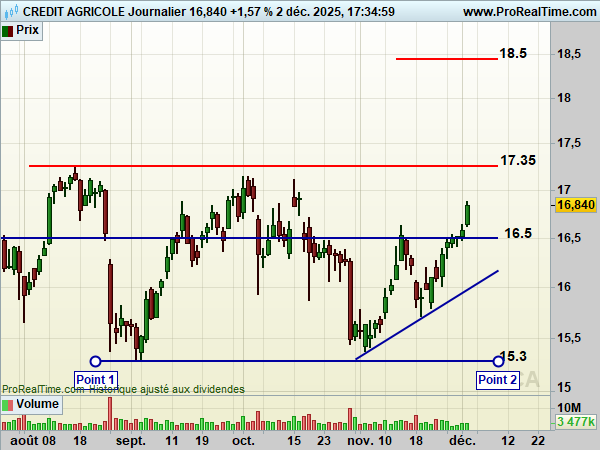

Le titre Crédit Agricole évolue graphiquement dans une configuration de biseau ascendant en place depuis 2021, soutenue par un contexte de taux favorable. À court terme, l’action traverse une phase de congestion latérale initiée en avril, prenant appui sur le support majeur des 15,30 euros. La zone actuelle des 16,50 euros semble agir comme un pivot d’accumulation. Le signal technique d’achat se matérialiserait par le franchissement de la résistance des 17,35 euros, ouvrant la voie par projection vers un objectif théorique de 18,50 euros.

Sur le plan fondamental, la banque affiche une décote de valorisation attractive. Le titre se traite sur des multiples modestes avec un PER 2025 estimé autour de 5,4x et un rendement du dividende projeté supérieur à 8 %. La rentabilité reste un atout majeur : le groupe vise un ROTE (Return on Tangible Equity) supérieur à 14 % sur la durée du plan 2028, un niveau très élevé pour le secteur, sans dégrader sa solvabilité (ratio CET1 cible > 11 % pour CASA et > 17 % pour le Groupe).

-

L’accélération commerciale : Objectif de 60 millions de clients (+6M), avec une forte poussée en Italie (visant 20 % des résultats du groupe) et le lancement de « Crédit Agricole Deutsch » en Allemagne pour capturer l’épargne locale.

-

L’efficacité opérationnelle : Un ratio Cost/Income inférieur à 55 %, grâce à la mutualisation informatique et l’intégration de l’IA (AI Factory). De plus, la politique de distribution évolue favorablement avec l’instauration d’un acompte sur dividende dès l’an prochain, alignant la banque sur les meilleurs standards de marché.

En conclusion, Crédit Agricole combine une configuration technique de reprise au sein d’un biseau haussier et une feuille de route fondamentale claire axée sur la rentabilité (ROE > 14%). Le franchissement des 17,35 euros constituerait le catalyseur technique pour valider la dynamique du nouveau plan stratégique.

Analyse élaborée avec supervision de l’IA, sur les données fondamentales de ZoneBourse. (Abonnement ici).« ZoneBourse »