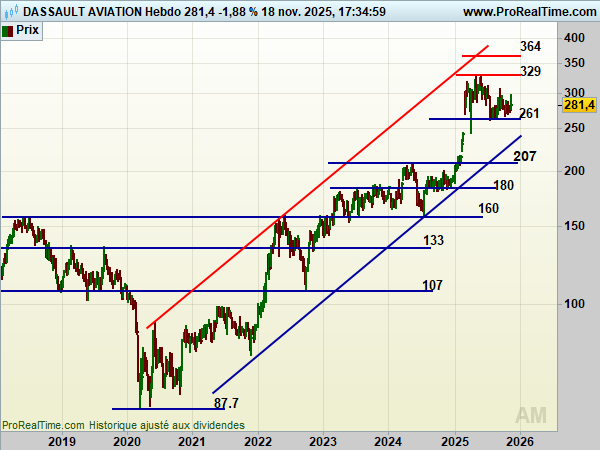

Depuis cinq ans, Dassault Aviation trace une trajectoire boursière remarquable, portée par une dynamique industrielle et commerciale qui ne cesse de s’amplifier. Le titre a inscrit un sommet historique à 329 euros au printemps, marquant l’aboutissement d’une ascension soutenue. Ce niveau, atteint à deux reprises, forme un double sommet technique, souvent interprété comme un signal de prudence à court terme. Depuis, les cours ont corrigé d’environ 20 %, ramenant l’action vers une zone de consolidation autour de 280 euros, au-dessus d’un socle stratégique situé à 261 euros.

Ce repli, loin d’être inquiétant, s’apparente à une respiration dans une tendance de fond haussière. Le niveau des 280 euros constitue une zone d’accumulation judicieuse pour les investisseurs de moyen terme, tandis que le seuil des 261 euros représente un pivot à ne pas enfoncer. En cas de retour sur ce niveau, une opportunité d’achat pourrait se présenter, dans une logique de construction de position sur des fondamentaux solides.

Car au-delà de la lecture graphique, Dassault Aviation bénéficie d’un environnement fondamental particulièrement favorable. Le carnet de commandes est historiquement élevé, avec plus de 530 Rafale vendus, dont 294 déjà livrés. L’Inde, les Émirats arabes unis et l’Ukraine ont renforcé leur engagement, tandis que la France poursuit ses livraisons et prépare le standard F5. L’annonce récente d’une intention d’achat de 100 Rafale par l’Ukraine, soutenue par les autorités françaises, constitue un catalyseur stratégique majeur, tant sur le plan industriel que géopolitique.

Les résultats financiers confirment cette dynamique. Le chiffre d’affaires 2025 est attendu à près de 6,9 milliards d’euros, en hausse de plus de 10 %, avec un résultat net de 936 millions d’euros. La rentabilité reste élevée, avec une marge nette supérieure à 13 %, et un ROE qui devrait dépasser les 18 % en 2027. La valorisation, bien que plus exigeante qu’il y a quelques années, reste raisonnable au regard des perspectives : le PER 2025 est de 24,5x, mais devrait se détendre à 15,7x en 2027, avec une croissance bénéficiaire soutenue.

Le consensus des analystes, bien que récemment plus prudent, reste globalement positif. L’objectif moyen est fixé à 324 euros, soit un potentiel de hausse de 13 %, avec des cibles hautes à 390 euros. Les recommandations sont partagées entre achat, accumulation et conservation, traduisant une certaine prudence liée aux tensions géopolitiques et aux défis industriels, notamment dans la chaîne d’approvisionnement.

Mais Dassault Aviation ne se contente pas de livrer des avions. Elle investit dans le futur du combat aérien, avec le développement du drone de combat, du standard F5, et du projet VORTEX, une navette spatiale soutenue par la DGA et l’ESA. Elle modernise ses sites, recrute massivement, et s’engage dans la formation des jeunes talents, avec une attention particulière portée à la féminisation de ses équipes.

Dans ce contexte, le repli actuel du titre apparaît comme une opportunité. La configuration technique suggère une reprise vers les sommets, à condition que le support des 261 euros soit préservé. À plus long terme, la trajectoire de Dassault Aviation reste orientée vers la croissance, l’innovation et la souveraineté industrielle. Pour l’investisseur patient, le ciel semble encore dégagé.

Analyse élaborée sur les données fondamentales de Zonebourse. Le titre est en position dans le portefeuille surperformant de valeurs européennes, accessible en abonnement premium. Profitez du Blach Friday, avec 40% de repise en cliquant « ZoneBourse » (abonnez-vous ici).