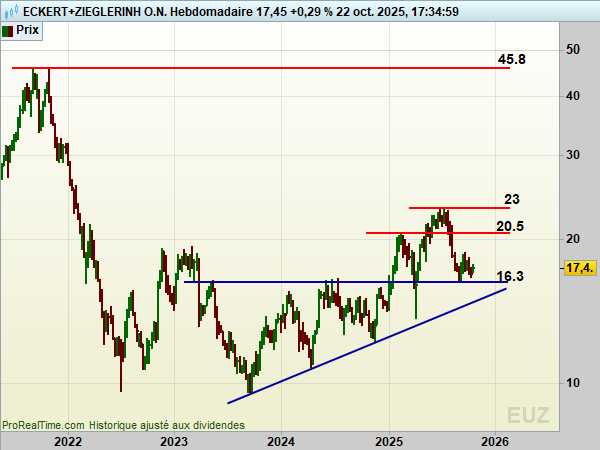

Eckert & Ziegler a marqué un sommet intermédiaire à 23 euros au cœur de l’été, avant d’amorcer un repli de près de 30 % déclenché par la rupture des 20,50 euros. Depuis, une base technique s’est formée autour de 16,30 euros, traduisant une phase d’accumulation sans grand volume. Cette configuration suggère des achats sélectifs et sans précipitation en cas de faiblesse sous 17 euros. À l’inverse, une sortie au-delà de 18,70 euros constituerait un signal positif, ouvrant la voie vers 21 puis 23 euros, niveaux charnières déjà testés.

Cette lecture graphique trouve un écho dans les fondamentaux. Le groupe, spécialiste des isotopes médicaux et des équipements de radiopharmacie, a confirmé en août ses objectifs annuels, avec un chiffre d’affaires attendu autour de 320 millions d’euros et un EBIT ajusté de 78 millions. La marge opérationnelle progresse, portée par le dynamisme du segment médical (+50 % de croissance semestrielle) et par les activités de CDMO, qui attirent de nouveaux partenaires pharmaceutiques.

Les analystes restent globalement positifs. Berenberg et Hauck Aufhäuser recommandent l’achat, avec des objectifs de cours compris entre 21,70 et 24 euros. Le consensus moyen ressort à 22,85 euros, soit un potentiel de plus de 30 % par rapport aux cours actuels. Les multiples de valorisation (PER 2025 de 22,5x, VE/EBITDA de 10,5x) apparaissent raisonnables au regard de la croissance attendue du résultat net (+47 % en 2025).

En somme, la zone des 16–17 euros constitue une base stratégique d’accumulation, tandis qu’un franchissement des 18,70 euros pourrait relancer une dynamique haussière vers les sommets estivaux. Soutenu par des fondamentaux solides et un consensus favorable, Eckert & Ziegler reste un dossier de croissance attrayant, à surveiller de près.

Un titre issue des scanners de marché de ZoneBourse, sources fondamentales extraites et travaillées à partir de « ZoneBourse » (abonnez-vous ici).