Intel entame une phase de redressement stratégique, avec une montée en puissance de ses capacités de production, un repositionnement dans l’IA et une reconquête progressive des parts de marché. Le chiffre d’affaires devrait progresser de 52 à 65 milliards de dollars entre 2023 et 2027 (+5,7 %/an), tandis que le bénéfice net atteint 12,5 milliards en 2027 (+15 %/an), avec une marge nette autour de 19 %. Le ROE remonte vers 18 %, et le free cash flow dépasse les 10 milliards dès 2026, porté par une meilleure efficacité opérationnelle.

La valorisation reste modérée : PER à 13x en 2025, VE/EBITDA à 7,5x, PBR à 1,8x. Le FCF yield dépasse les 6 %, et le dividende reste régulier, avec un rendement attendu autour de 3,5 %. Intel se paie avec une décote par rapport à ses pairs, traduisant encore une prudence du marché face à son historique de déceptions, mais le potentiel de rattrapage est réel.

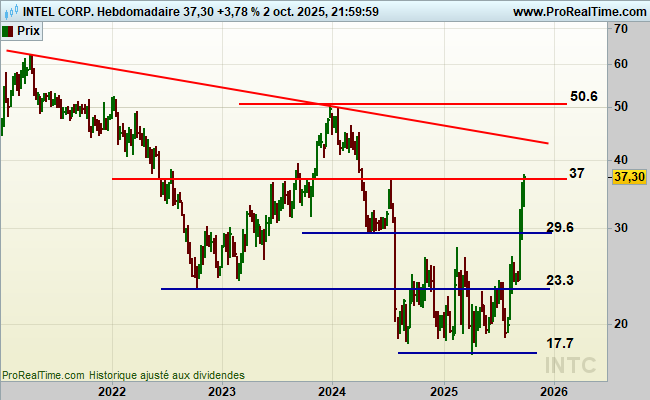

D’un point de vue graphique, le titre a bénéficié d’une puissante éjection haussière en sortie de congestion après avoir formé un grand fond entre 17 et 26 USD. Le momentum l’amène à tester et franchir ses plus hauts de juillet 2024 et une résistance à 37 USD, sur une dynamique encourageante des volumes, une configuration positive confortée par un récent rebond vers 33 USD. Le franchissement des 37 USD prolonge le momentum en vue de nouveaux objectifs à 40, 45, voire 50 USD.

Le consensus est prudemment favorable (Acheter), avec un objectif moyen à 38 USD (+6 %), un objectif haut à 45 USD (+24 %) et un objectif bas à 30 USD (-14 %). La notation ESG MSCI est A, et les notations fondamentales confirment une amélioration progressive du modèle : visibilité, rentabilité et génération de cash sont jugées en reprise, et encore perfectibles.

Données fondamentales extraites et travaillées à partir de « ZoneBourse ».