Enrico Letta a réussi a former un gouvernement en Italie et promet de stopper la pression excessive de l’austérité. C’est positif, et il est surtout intéressant de constater que ce genre de discours ne fait pas peur au marché, bien au contraire : Les taux italiens se détendent nettement, sous les 4 % à 10 ans, à un niveau inédit depuis des années, preuve, s’il en fallait, que l’austérité n’est pas forcément ce que souhaitent les marchés et qu’il est illusoire de croire que sans un discours de rigueur la sanction de taux prohibitifs pour la dette serait immédiate…

Par ailleurs la confiance dans la zone euro s’est encore détériorée en avril, pour le deuxième mois consécutif, selon les chiffres de la Commission européenne et pire qu’attendue. L’indice du moral économique est tombé à 88,6 en avril, après 90,1 en mars, ce qui représente une diminution de 1,5 point. Le climat des affaires a reculé à -0,93 en avril (consensus -0,89) contre -0,75 en mars et la défiance se généralise à l’ensemble de l’économie de la zone euro, de l’industrie à la vente au détail tandis que l’inflation en Allemagne tombe à 1,2 % seulement. Des indicateurs tellement mauvais et exempts d’inflation qu’il devient difficile de ne pas envisager de baisse des taux, peut-être jusqu’à 50 points de base, et de mesures, espérons le, inventives…

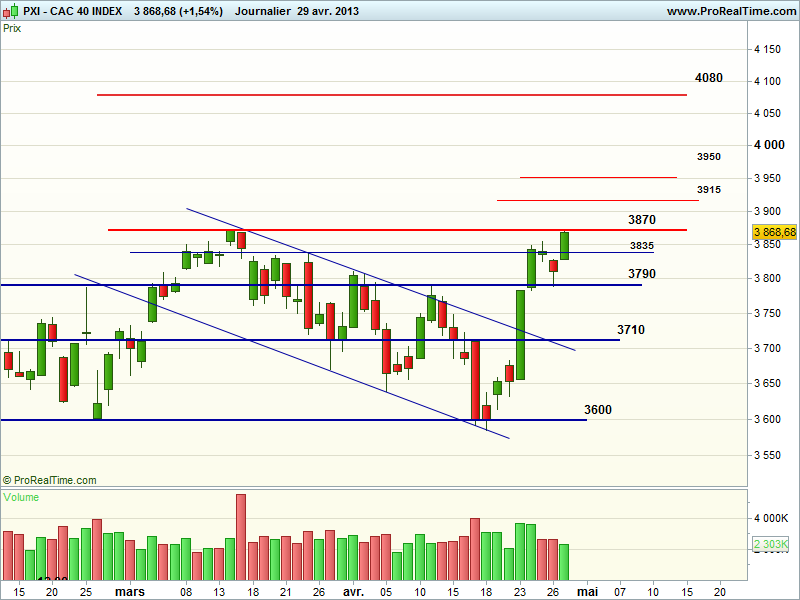

C’est dans cette optique que les marchés croient visiblement à la hausse, et que le Cac 40 aura fini par traverser une résistance oblique baissière inviolée depuis septembre 2008 à 3855, pour venir tester son plus haut annuel à 3870 points sur un chandelier de belle facture.Il suffira, peut-être grâce aux mesures positives annoncées par François Hollande en faveur de l’entreprise, que l’indice déborde les 3870 pour confirmer son installation de façon plus pérenne entre le support des 3790 et un objectif potentiel que nous situons à 4080 points.

Pour leur part, les indices américains restent bien orientés. Le Dow Jones gagne 0,72 % à 14.819, le Nasdaq 0,85 % à 3.307, et le S&P 500 retrouve son plus haut historique récent sur un gain de 0,74 % à 1594 points.

Dans l’ensemble, la configuration graphique des marchés reste très positive avant de connaître la position de la Fed mercredi à l’égard de sa politique de rachats d’actifs, et surtout dans l’attente de la réunion de la BCE jeudi. Il est vrai que l’Europe va si mal qu’il est difficile d’envisager une absence de réaction qui pourrait évidemment créer un violent retour en arrière, et sous réserve que cela ne soit pas le cas, de nouveaux plus hauts semblent probables sur le très court terme, sans pour autant grimper directement vers les 4080, d’autant que de nombreuses entreprises vont commencer à servir des dividendes et à maintenir l’indice sous pression mathématique artificielle.

| CAC 40 () | ||

| Principaux indicateurs | ||

| Cours au | Performance | Indicateurs |

| € | à 1 mois : % | Volume moyen 20 jours : |

| à 4 mois : % | Résistances : | |

| à 6 mois : % | Supports : | |

| à 1 an : % | ||

Consensus »