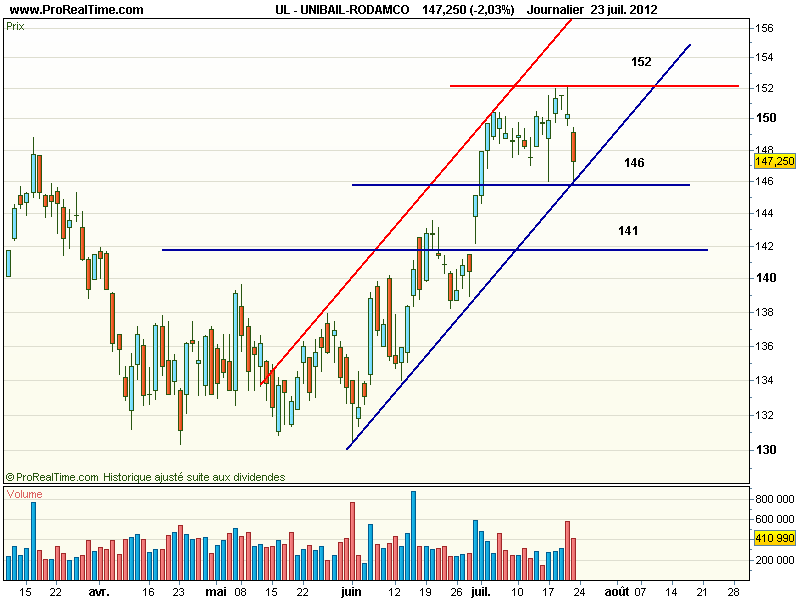

Les investisseurs sont devenus excessivement frileux à l’égard des entreprises endettées, une situation de saine gestion pourtant normale pour des entreprises comme Unibail, dont la structure de coûts et de financement peut aisément s’adapter à des hausses de taux qui pas lieu aujourd’hui de susciter des inquiétudes. À ce titre, l’action valorisée désormais 10 fois les attentes de résultats sur 2018 pour un rendement voisin de 6 % mérite certainement que l’on s’y intéresse. D’un point de vue graphique, le...