Entre l’indicateur de confiance des investisseurs allemands ZEW à 31,5 et en hausse surprenante de 23 points pour retrouver son plus haut depuis mai 2010 et une forte demande d’obligations espagnoles, le marché aura trouvé des prétextes à enrayer une ouverture sous pression, mais le momentum un peu terne témoigne de quelques hésitations en attendant les nombreuses publications de résultats d’entreprises américaines de premier plan qui vont influencer l’évolution du S&P 500.

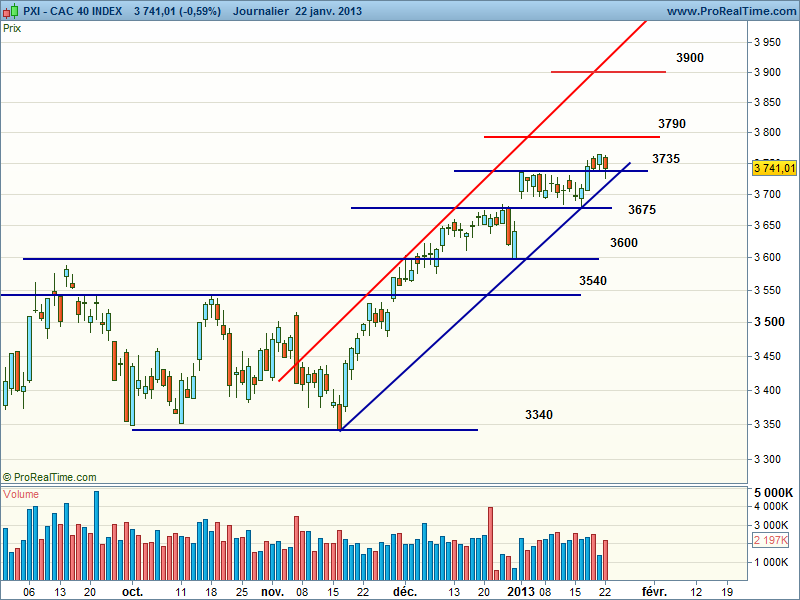

Le CAC 40 termine la séance sur un chandelier plutôt mitigé avec une longue ombre en haut qui ne remet pas en cause la tendance pour le moment. L’indice semble néanmoins calé sur une résistance que nous avions identifiée vers 3765 et semble peiner à rejoindre la zone des 3790 points.

Pour leur part, les indices américains poursuivent leur progression dans le sillage du relèvement du plafond de la dette pour 3 mois. Le Dow Jones gagne 0,46% à 13712 sur les bons résultats de Dupont, le Nasdaq finit au plus haut de séance et gagne 0,26% à 3143, tandis que le S&P 500 apporche des 1500 points, en s’adjugeant 0,47% à 1493 points.

On aura noté avec intérêt aux États-Unis qu’il faut remonter à 2007 pour trouver des ventes de logements à peine supérieures aux 4.940.000 vendus en 2012, et que le prix moyen a augmenté de 11,5 % sur l’année. Malgré une légère inflexion en décembre, ce chiffre augure bien de la récupération de l’économie américaine, sans doute au-delà des attentes très conservatrices des instituts de conjoncture.

Le graphique du S&P 500 que vous pouvez observer ci-dessous laisse entrevoir a priori une zone de résistance compliquée à 1500, et il faudra de bonnes nouvelles des publications qui vont sortir pour s’en écarter fortement et pointer vers les records historiques dans la zone des 1580 points.

Cette proximité peut expliquer une certaine lassitude de court terme dans la hausse des marchés européens, et justifier un peu de consolidation au niveau du Cac 40, sur la base des 3735 points, au pis une rupture du canal sous 3720 points, qui n’enrayerait pas la tendance positive mais en infléchirait le rythme assez exceptionnel.

Ceci étant, nous restons très optimistes sur la capacité du marché américain à pousser plus haut dans le sillage d’une politique monétaire et économique tournée en priorité vers la croissance, et cela ne peut que soutenir la tendance et inviter aux achats en cas d’accès de faiblesse.