La séance de ce début de semaine peut sembler très positive, mais elle résulte pour l’essentiel de la neutralisation de l’inquiétude suscitée vendredi après-midi sur la nouvelle inquiétante et finalement sans suite d’un épisode de destruction d’une colonne russe qui se serait introduite en Ukraine.

Les divergences de position entre l’Europe et la Russie ne sont pas vraiment résolues, mais le sentiment prévaut qu’un dialogue pourrait s’instaurer, l’Europe et la Russie n’ayant guère intérêt à prolonger la situation.

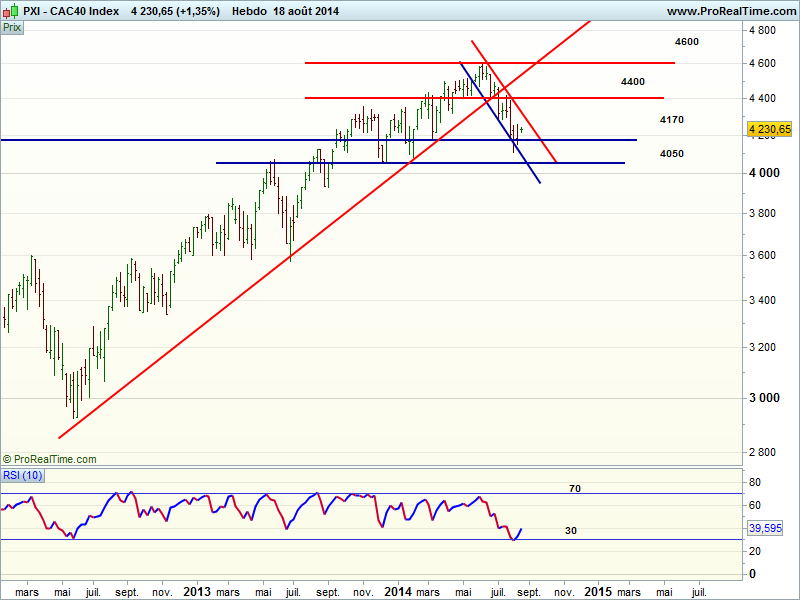

Dans un volume assez typique d’un retour de 15 août, le CAC 40 efface la fin de séance négative de la semaine dernière, et termine sur un chandelier équilibré à la limite supérieure de son canal descendant de court terme, mais encore en deçà de la résistance des 4250 points qu’il faudrait déborder pour confirmer l’ébauche d’un canal ascendant de récupération.

En attendant, la configuration graphique reste plutôt favorable et tendrait à souligner, en cas d’accès de faiblesse, un support dans la région des 4200 points.

Pour leur part, les indices américains profitent d’un environnement favorable en termes d’économie et de taux, et tendent à approcher de moins de 2 % de leurs plus hauts historiques. Le Dow Jones progresse de 1,06% à 16.839, tandis que le Nasdaq atteint un nouveau record historique à 4509 avant de terminer à 4508 en hausse de 0,96%, et que le S&P 500 progresse de 0,87% à 1972 points.

L’environnement économique européen privé de croissance constitue un handicap général qui risque d’être lourdement pointé du doigt à l’occasion de la réunion de Jackson Hole entre les banquiers centraux en fin de semaine. On peut sans doute espérer que cette anémie économique généralisée pousse l’Europe vers une politique monétaire et budgétaire beaucoup plus agressive, de nature à favoriser des mesures globales de relance, quitte à tolérer temporairement des déficits plus importants, et d’autant plus supportables que les taux atteignent des niveaux très bas, favorisés par une inflation quasiment inexistante.

Dans cette perspective, et sous réserve d’en percevoir les contours au cours des prochains mois, l’euro devrait poursuivre dans le sens de sa tendance négative, inverser le handicap des pertes de change pour les entreprises cotées en euros, et confirmer l’ébauche de retournement en cours, avec un premier passage important à concrétiser au-delà de 4250 points pour revoir ensuite les 4300 points.

En attendant, les replis vers 4200 offrent probablement une opportunité intéressante, surtout sur les valeurs de croissance de qualité qui ont été lourdement pénalisées par la correction, dans des proportions parfois excessives au regard de leur empreinte mondiale.

| CAC 40 () | ||

| Principaux indicateurs | ||

| Cours au | Performance | Indicateurs |

| € | à 1 mois : % | Volume moyen 20 jours : |

| à 4 mois : % | Résistances : | |

| à 6 mois : % | Supports : | |

| à 1 an : % | ||

Consensus »