Depuis notre dernière étude en février dernier, PPR a changé de nom pour devenir Kering, et retraité du détachement d’actions gratuites de la Fnac, le cours n’a finalement pas beaucoup évolué.

Entre une croissance attendue du chiffre d’affaires de 4 à 8 % par an et des marges substantielles de l’ordre de 20 %, les fondamentaux laissent apparaître une valorisation encore très attrayante pour une capitalisation des bénéfices de l’ordre de 14 fois en 2014, et ce n’est probablement pas le ralentissement de la croissance en Asie qui devrait beaucoup modifier le cours des choses.

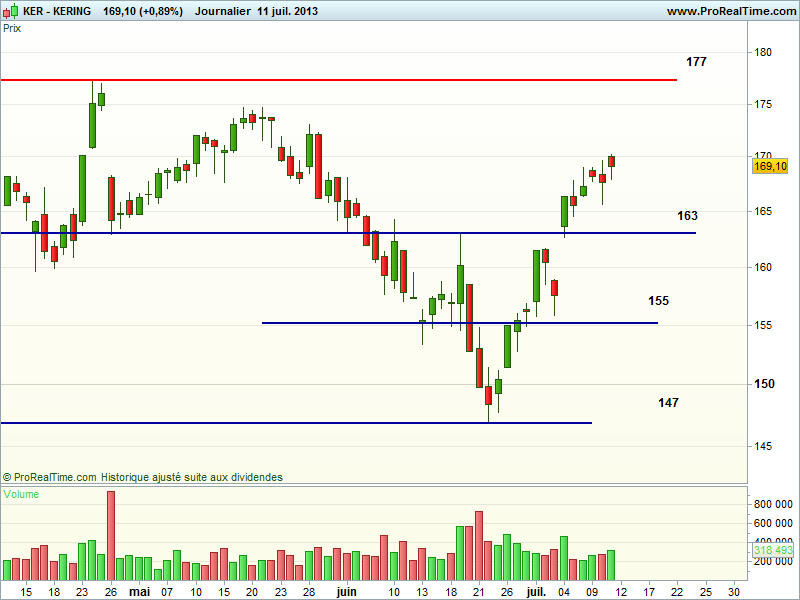

Après un plongeon excessif jusqu’à 147 €, le titre est en train de se livrer à une reprise de nature à revoir prochainement les plus hauts à 177 € à condition de déborder une résistance éventuelle à 170 €. En attendant, et en cas d’échec, la configuration suggère vivement d’acheter d’éventuels replis vers 163 €.

Dans une optique à moyen terme, le titre pointera vers un nouvel objectif à 203 € s’il parvient à s’affranchir d’une zone de résistance compliquée entre 175 et 177 €.