Le S&P 500 ne parvient pas à déborder le seuil des 1510, et l’on serait en droit d’envisager une consolidation légèrement plus appuyée, à l’instar de ce qui se produit en Europe. Mais les statistiques en provenance des États-Unis restent suffisamment encourageantes pour que les indices américains n’aient pas vraiment matière à refluer sérieusement.

L’indice des directeurs d’achat PMI de Chicago fait en effet un bond spectaculaire de 50 à 55,6 % là où on l’attendait à 50 %, et cela laisse entrevoir à la veille des chiffres du chômage pour le mois de janvier et de l’ISM manufacturier des surprises positives.

Par ailleurs, les revenus des ménages font un bond assez exceptionnel de 2,6 % en décembre grâce à la forte distribution de dividendes, et bien que ce chiffre non récurrent soit le meilleur depuis 1990, au moins une partie de cette amélioration devrait rejaillir sur la consommation au cours des prochains mois et entretenir un minimum de croissance outre-Atlantique.

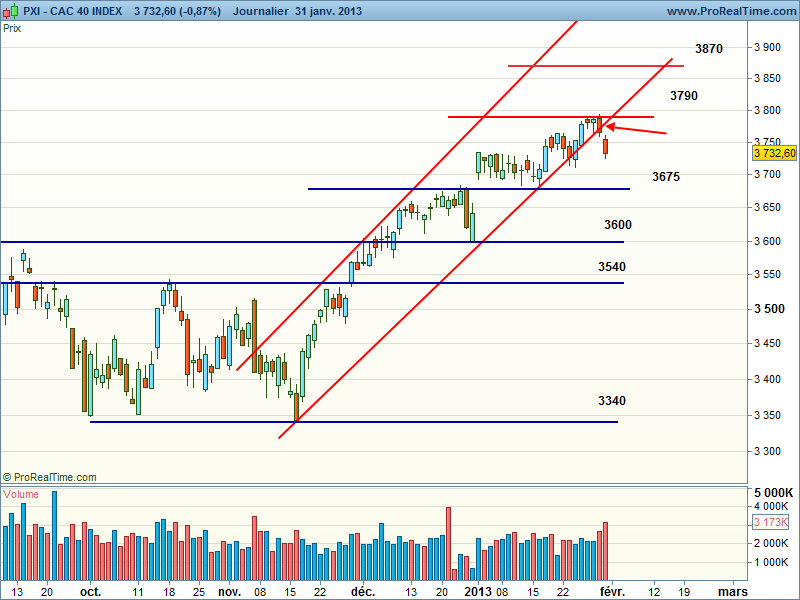

En Europe, le marché accuse le coup de quelques résultats décevants chez Santander ou Deutsche Bank, de rumeurs de provisions supplémentaires sur le crédit agricole, et d’un scandale latent pourrait finir par ébranler le maintien du gouvernement espagnol en place. De ce côté de l’Atlantique le prétexte à un peu de consolidation paraît mieux justifier, d’autant que l’euro au-dessus de 1,35 dollars ne constituent pas une bonne nouvelle. Le CAC 40 confirme par un gap baissier la sortie du canal ascendant dans lequel il évoluait depuis le 16 novembre, et après une vague haussière de 14 %, il est tout à fait légitime d’observer au minimum une phase de consolidation, de nature à revoir les supports à 3710, et sinon, par retrace ment harmoniques de Fibonacci, du point de sortie haussière en début d’année à 3675 points, sans que l’on puisse pour autant évoquer un retournement authentique à la baisse.

Aux États-Unis, le Dow Jones cède -0,33% à 13 865, tandis que le Nasdaq se stabilise à 3142, et le S&P 500 cède -0,26% à 1498 points.

Les voix des détracteurs de la politique ultra accommodante de la Fed et des politiques de monétisation en Angleterre et au Japon continuent de résonner haut et fort pour annoncer une catastrophe, mais qu’on le veuille ou non, l’accroissement de revenus et de richesse à la disposition des ménages, fût-elle un peu artificielle, reste en l’absence d’inflation comme c’est le cas aux Etats-Unis, le remède à un minimum de consommation et de croissance.

C’est ce qu’explique régulièrement le prix Nobel de l’économie Paul Krugman, et que les Européens, sous la contrainte d’un appauvrissement absurde et autodestructeur pourraient bien finir par comprendre, avec pour résultat un peu plus de croissance au bénéfice des marchés actions et à condition de ne pas voir les taux longs s’envoler.

C’est dans cette optique que nous n’envisageons pas une consolidation très appuyée, mais au contraire une occasion de reprendre position, peut-être dans la zone des 3710, ou idéalement sur repli jusqu’à la zone des 3675, ce qui ne représente pas en soi un puissant mouvement de consolidation.

Comme d’habitude, on surveillera de près la capacité du S&P 500 à s’affranchir d’un seuil très délicat à 1510 points, ce qui serait un signal encourageant, mais sur un plan purement technique un peu prématuré. Des nouvelles d’une teneur très encourageante au niveau du chômage attendu à 160.000 créations d’emplois, et d’un ISM manufacturier à 50,5 % vendredi pourraient éventuellement déclencher un faux signal, parce qu’une trop grande vigueur économique pourrait réveiller la crainte d’une remontée trop rapide des taux, un crack obligataire, et un coup de frein à la politique ultra-accommodante de la Réserve Fédérale.