Les marchés restent focalisés sur l’imminence de la réduction des injections de liquidités par la Fed, un sujet qui, à mon avis, n’a pas vraiment d’importance. Que ce soit en décembre, en janvier, ou même en mars, cette perspective ne semble pas susciter d’envolée des taux longs à 10 ans. De plus, une décision en ce sens ne serait que la preuve d’une évaluation positive de l’économie par les différents membres de la réserve fédérale.

À cet égard, les ventes au détail en hausse de 0,6 % hors automobiles au lieu de 0,3 % attendus en novembre confirment un sentiment et une série d’indicateurs positifs sur l’économie américaine et le niveau de la consommation, lequel n’est évidemment pas étranger à la stimulation décisive de la Fed depuis plus de deux ans. Et ce n’est pas l’entrée en fonction de Janet Yellen aussi accommodante que Ben Bernanke en janvier qui modifiera une attitude très progressive et mesurée face à une économie en belle santé.

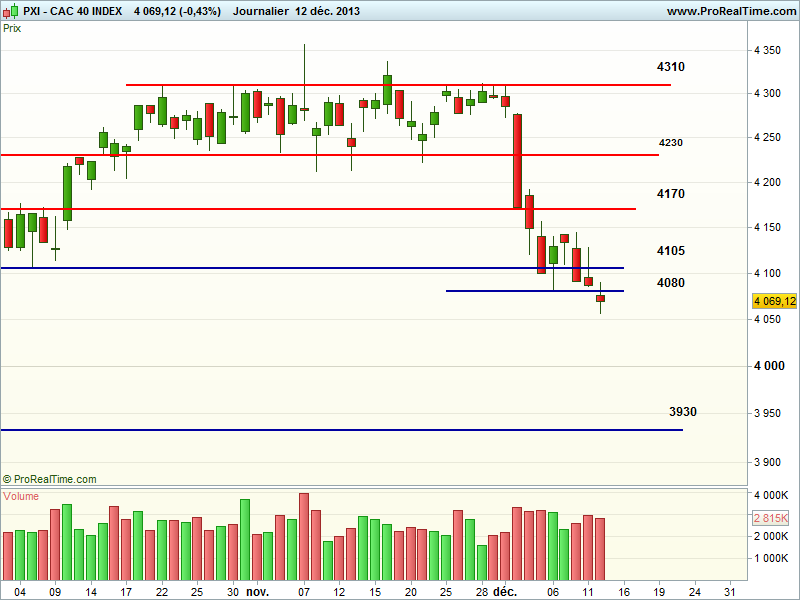

Dans le sillage de la réaction négative des indices américains la veille en réaction au compromis budgétaire qui risque de pousser la Fed à alléger ses programmes plus vite que prévu, le CAC 40 n’est pas parvenu à se ressaisir sur les 4080 points. La mauvaise configuration des derniers jours se prolonge par un chandelier de séance légèrement plus favorable, mais il faudrait déborder désormais 4105 points pour esquisser une petite reprise sans doute limitée à 4170 pour l’immédiat.

Le Dow Jones s’éloigne des 16000 points à 15740 en repli de -0,65%, le nasdaq tend à lâcher les 4000 points mais ne cède que -0,15% à 3998, et le S&P500 teste un seuil majeur à 1775 en deçà duquel on pourrait envisager une amorce d’authentique consolidation en vue d’un repli possible sur les 1746 points. En ce cas, cela pourrait inviter le Cac 40 à former une seconde vague symétrique de baisse coïncidant avec la base du canal ascendant de long terme à 3930 points. La perspective d’un ralllye de fin d’année alors que les indices européens reviennent en territoire survendu risque toutefois d’empêcher ce scénario, et la présence de cours déjà attrayants sur de belles valeurs du Cac devrait attirer les gestions qui ont manqué la hausse depuis aoùt dernier.

Certes la configuration graphique n’est pas engageante pour le moment, mais la reconquête des 4080, puis surtout des 4105 suffirait à stabiliser la situation en attendant le 18 décembre de connaître la position de la Fed sur un tapering bénin, de bon augure, et de toute façon inéluctable.

| CAC 40 () | ||

| Principaux indicateurs | ||

| Cours au | Performance | Indicateurs |

| € | à 1 mois : % | Volume moyen 20 jours : |

| à 4 mois : % | Résistances : | |

| à 6 mois : % | Supports : | |

| à 1 an : % | ||

Consensus »