Ce n’est en rien une surprise, les chiffres sont carrément mauvais en ce qui concerne la croissance de la zone euro au quatrième trimestre 2012. La récession s’est accentuée au point de détériorer le PIB de -0,6 %, avec pour cause une grave déficience des investissements, laquelle augure d’un avenir encore sombre quant à une récupération rapide.

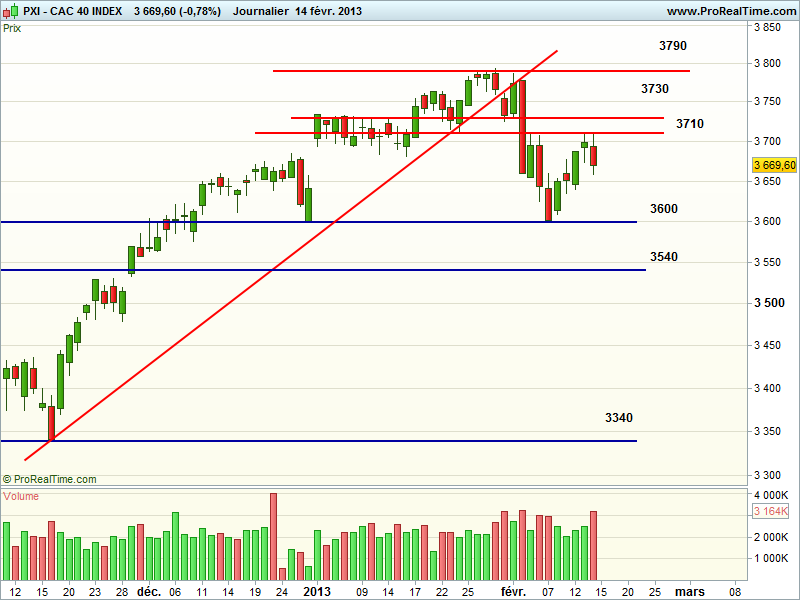

Après avoir confirmé la résistance des 3710 points, le CAC 40 termine la séance sur un chandelier assez négatif, accompagné à nouveau d’un fort volume dans la baisse, heureusement compensé par les chiffres positifs des demandes hebdomadaires d’allocations au chômage aux États-Unis, à 341 000, très en deçà des 365.000 attendues, et en forte baisse par rapport à la semaine dernière.

Du coup, les indices américains se maintiennent dans leur zone haute. Le Dow Jones cède -0,07% à 13.973, le Nasdaq progresse de 0,06 %à 3198, sous la résistance clé des 3200, et le S&P 500 clôture au-dessus des 1420, mais avec un avantage trop infime pour évoquer un authentique franchissement. L’indice phare clôture à 1421 sur un gain de 0,07%.

Voilà un peu plus de deux ans que l’Europe s’est focalisée, à peine sortie de la grave crise de 2008, sur ses problèmes de déficits étatiques, avec pour leitmotive une foi inébranlable dans les vertus de l’austérité et du désendettement pour soi-disant se sortir rapidement de la crise vers des jours meilleurs.

Force est de constater, deux ans plus tard, que les préceptes de cette religion que nous n’avons cessé de dénoncer ne font pas recette, et que le remède ne fait qu’empirer l’état du malade. Il suffit en effet de voir de quelle manière l’économie américaine dopée par la réserve fédérale parvient peu à peu à générer un minimum de croissance et d’emploi, la création de richesse, fut-ce t’elle artificielle, valant mieux que l’absolue pauvreté pour espérer ponctionner de quoi réduire les déficits.

Nous resterons optimiste en disant que l’Europe finira sans doute par mollement s’en sortir à coup de réformes structurelles, et tout le monde sera alors présent pour se féliciter de toutes ces années de régression et d’austérité forcée. En ce qui nous concerne, seule une croissance cumulée supérieure à celle du reste du monde industrialisé serait la preuve du bien-fondé de cette politique. Tel n’est pas le cas, et nous croyons que deux ans ont été perdus, mais que ce triste constat pourrait avoir le mérite d’infléchir plus rapidement une politique économique dont les chiffres du jour soulignent l’échec.

| CAC 40 () | ||

| Principaux indicateurs | ||

| Cours au | Performance | Indicateurs |

| € | à 1 mois : % | Volume moyen 20 jours : |

| à 4 mois : % | Résistances : | |

| à 6 mois : % | Supports : | |

| à 1 an : % | ||

Consensus »

Bonsoir Olivier,

dépité par une Europe en total manque d’inspiration et affligeante de faiblesse, vous nous laissez apprécier la situation et en déduire les scénarios probables à court terme sur les marchés?

Il faut bien avouer que tout ceci n’est pas très engageant… Pour ma part, j’ai allégé et couvert en partie mes positions.

A mon sens, les marchés européens sont très nerveux et semblent prêts à corriger assez sérieusement au moindre accès de faiblesse de Wall Street, qui ne saurait tarder avec le retour prochain des discussions incertaines sur le fiscal cliff.

Bien à vous!

Eric