Dans le sillage des bons chiffres de la France et de l’Allemagne publiés mercredi, la zone euro sort au second trimestre d’une longue récession, avec un PIB en progression de +0.3% et au dessus des 0,2% attendus. De son côté, le Portugal surprend agréablement, avec un bond de 1,1%, sa meilleure performance depuis 3 ans, avec des exportations en hausse et une baisse moins marquée des investissements. Cela explique la belle tenue relative des indices européens par rapport à des marchés américains sous la pression d’éléments qui annoncent la réduction des injections de liquidités de la Fed dès le mois de septembre.

Les demandes hebdomadaires d’allocations au chômage sont en effet au plus bas depuis octobre 2007 au nombre de 320.000 au lieu des 335.000 attendues, reflétant un marché de l’emploi qui continue de s’améliorer malgré une production industrielle qui ne suit pas et reste très atone. En revanche, le secteur de la construction immobilière repart de l’avant à un rythme légèrement moins rapide que prévu, mais de bon augure pour le maintien de la croissance de l’économie.

Face a la hausse des taux à 10 ans qui passent de 2,60 à 2,83 % dans la semaine, les indices américains terminent en repli hebdomadaire de près de 2 %, et 3 % en deçà de leurs plus hauts. Au lendemain d’une séance du 15 août difficile, le Dow Jones lâche encore 0,21% à 15.081, le Nasdaq -0,09 % à 3603, et le S&P 500 préserve de justesse un support clé à 1655, avec un repli de -0,32% à 1656 points.

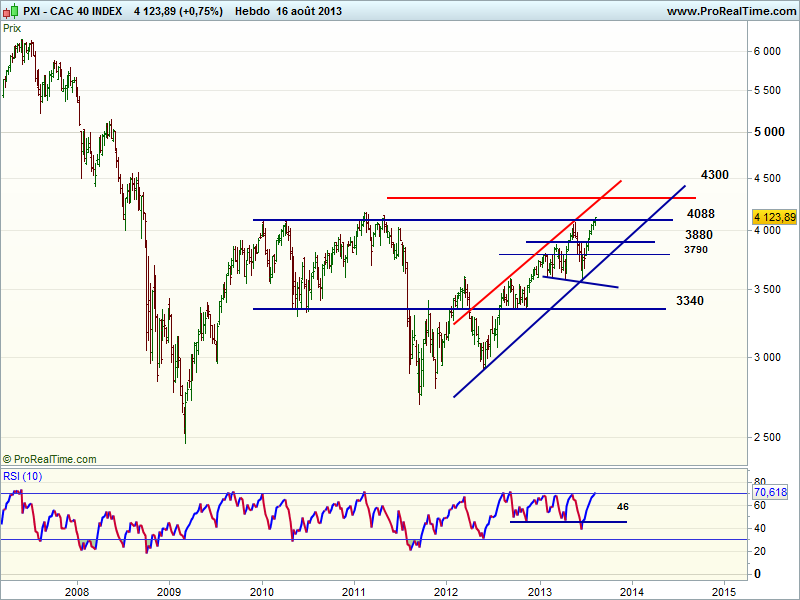

Pour sa part, le CAC 40 résiste à la pression et termine la semaine au plus haut, après avoir confirmé le support des 4088 sur les clôtures. La voie semble se dégager vers les plus hauts de 2011 à 4170, surtout si les indices américains se stabilisent et reprennent de la hauteur à partir des niveaux actuels, mais l’indice est sorti d’un canal de court terme insoutenable qui appelle un recadrage soulignant une base possible vers 4010 points dans l’actualité.

Il est vrai que l’Europe donne enfin des signes de fin de récession, mais la reprise devrait rester fragile. Il nous semble illusoire de tabler sur une croissance vigoureuse alors que la reprise évoque plus une reprise d’une consommation incompressible de renouvellement qu’un redémarrage de l’investissement, tout particulièrement en France où les politiques fiscales et le niveau des prélèvements sont dissuasifs pour le développement des entreprises source d’emploi.

Sous réserve que les politiques aillent dans le sens de l’appui à la croissance ces prochains mois, et non pas à l’artifice d’une dépense publique pour inverser la courbe du chômage, il paraît légitime d’envisager un objectif à 4300 points, voire 4500 points d’ici quelques mois.

A court terme, le RSI en zone de sur-achat après 8 semaines de hausse consécutives invite toutefois à conserver quelques réserves de cash dans l’éventualité d’une consolidation modeste mais toujours possible.

| CAC 40 () | ||

| Principaux indicateurs | ||

| Cours au | Performance | Indicateurs |

| € | à 1 mois : % | Volume moyen 20 jours : |

| à 4 mois : % | Résistances : | |

| à 6 mois : % | Supports : | |

| à 1 an : % | ||

Consensus »