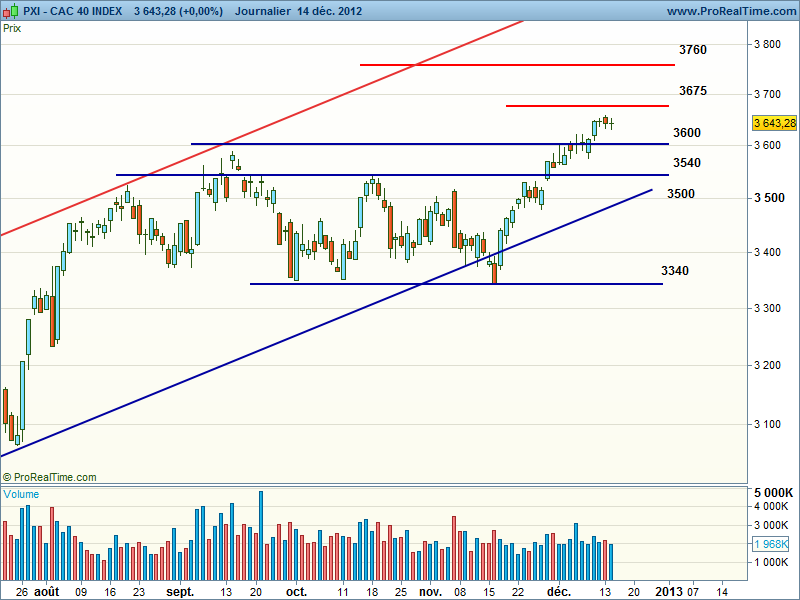

Le PMI manufacturier chinois ressort à 50,9, au plus haut depuis octobre 2011 et la production industrielle américaine fait mieux qu’attendue avec une reprise de 1,1 % en novembre, effaçant nettement les conséquences de l’ouragan Sandy. Par ailleurs les chefs d’états européens entérinent une Union Bancaire a minima qui marque un nouveau progrès vers une Europe un peu plus intégrée. Si l’on exclut les perspectives encore très moroses relatives à la croissance de l’économie européenne, le contexte d’ensemble reste plutôt […]